การลดต้นทุนโลจิสติกส์ของการจัดส่งชิ้นส่วนขาเข้าของบริษัทผลิตรถยนต์ ด้วยระบบวิ่งรอบ: กรณีศึกษา บริษัท เอเอ จำกัด |

|

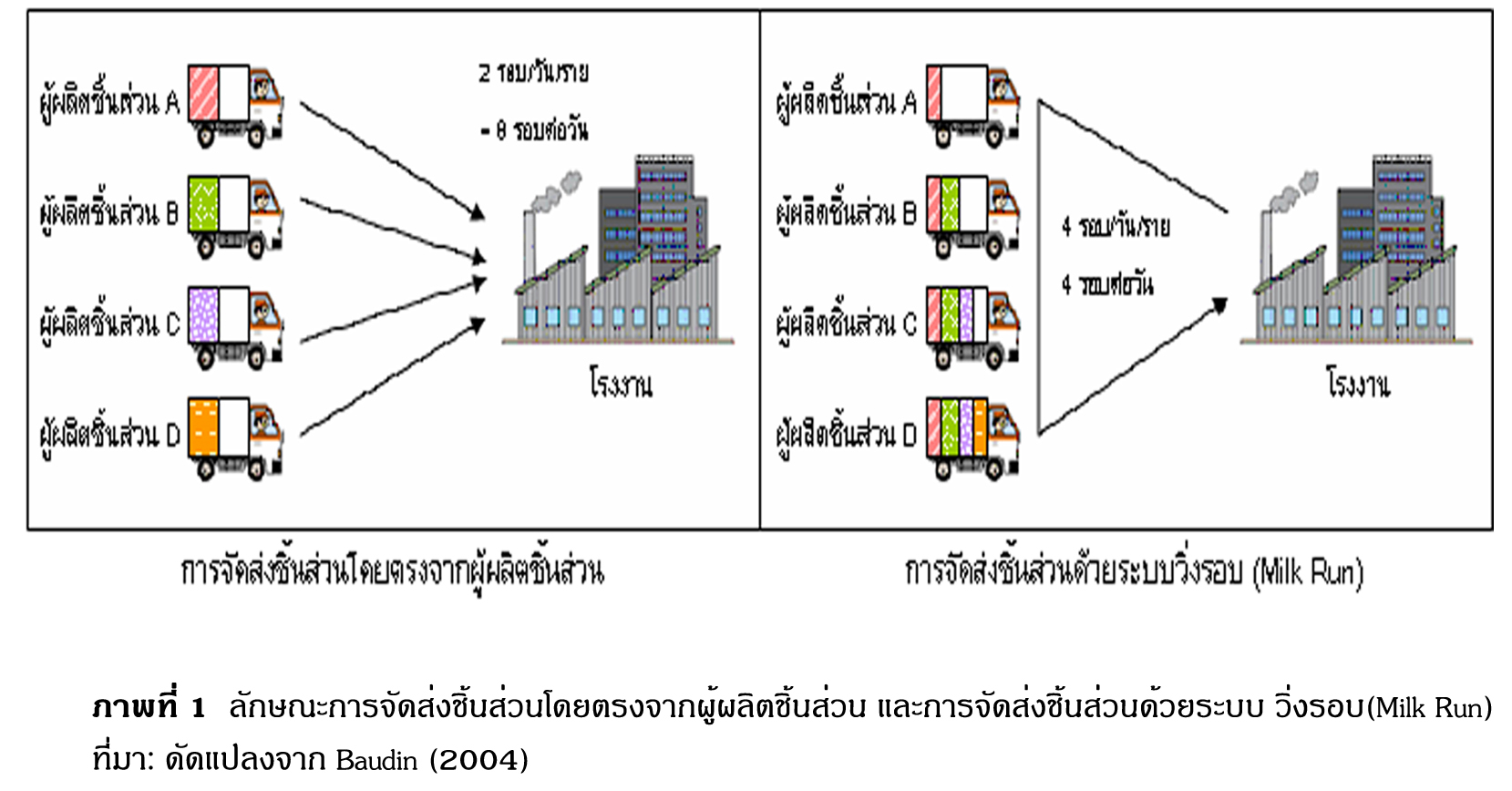

สภาพปัญหา และความสำคัญ ในปัจจุบันมีการให้ความสำคัญกับต้นทุนทางด้าน การจัดการสินค้าหรือโลจิสติกส์(Logistics)มากยิ่งขึ้นใน ส่วนของการดำเนินการภาคเอกชนบริษัท เอเอ จำกัด เป็น บริษัทร่วมทุนจากต่างประเทศที่เข้ามาตั้งฐานการผลิต ในประเทศไทยเพื่อผลิตรถกระบะ 1 ตัน รถยนต์นั่งขนาด เล็กและชิ้นส่วนประกอบรถยนต์จำหน่ายทั้งในประเทศ ดังนั้นจึงมีความจำเป็นอย่างยิ่งที่บริษัทจะต้องสร้างกลยุทธ์ในการลดต้นทุนโดยที่ยังคงคุณภาพของผลิต ภัณฑ์ไว้เหมือนเดิมนั่นหมายถึงการลดต้นทุนในปัจจุบัน ก่อให้เกิดปัญหาในคลังสินค้าในลักษณะต่างๆดังนี้ 1.ความถี่ในการจัดส่งชิ้นส่วนน้อยเกินไป(Low Frequency) 2.ความถี่ในการจัดส่งชิ้นส่วนมากเกินไป (High Frequency) หากต้องการให้สัมฤทธิ์ผลในการลดต้นทุนทั้ง 2 ด้าน คือ การเพิ่มความถี่เพื่อให้ ชิ้นส่วนถูกส่งมาในปริมาณที่น้อย ในแต่ละครั้งแต่ขณะเดียวกัน ก็ต้องการให้รถบรรทุกชิ้น ส่วนมีประสิทธิภาพในการขนชิ้นส่วนมาเต็มคันรถเพื่อ ให้เกิดความคุ้มค่าทางด้านขนาด (Economies of Scale ) จึงมีแนวคิดในการประยุกต์ใช้ระบบการจัดส่งด้วยระบบ วิ่งรอบหรือมิลค์รัน(Milk Run)ซึ่งแนวความคิดนี้ได้มาจาก การรับวัตถุดิบที่เป็นน้ำนมสดของอุตสาหกรรมผลิต ภัณฑ์นมนำรถขนส่งวิ่งออกรับนมสดจากแต่ละฟาร์มย่อย ๆ เอง แทนที่เจ้าของฟาร์มจะวิ่งส่งนมเข้า โรงงาน จึงถูกเรียกว่าระบบมิลล์รัน (logistics-adviser, 2552)

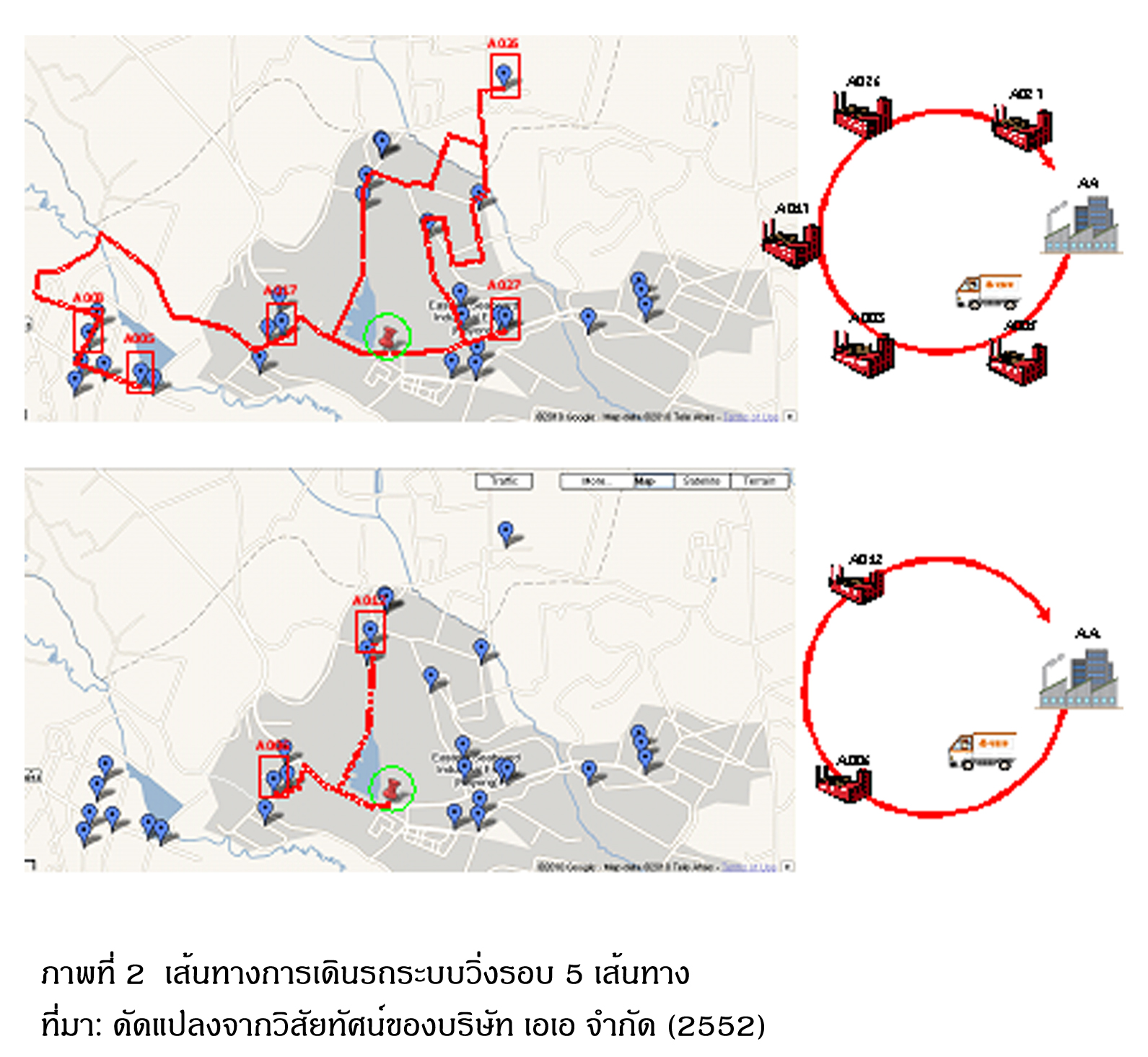

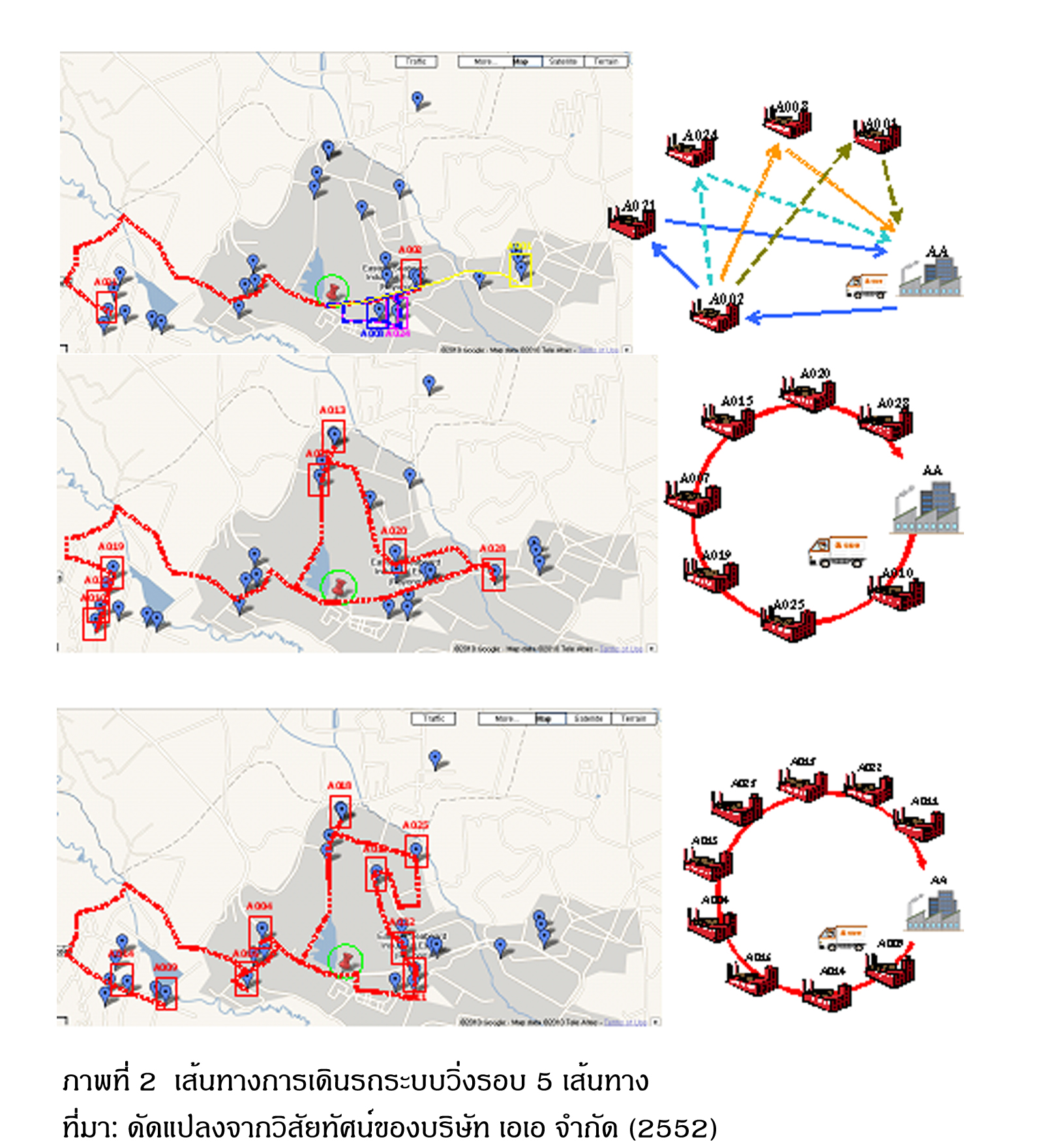

ดังนั้นการศึกษาการลดต้นทุนโลจิสติกส์ของการจัด ส่งชิ้นส่วนขาเข้าด้วยระบบวิ่งรอบจึงมีความสำคัญอย่าง ยิ่งเพื่อใช้เป็นแนว ทางในการปรับปรุงการจัดส่งชิ้นส่วน ให้มีประสิทธิภาพมากยิ่งขึ้นในอนาคต การวิจัยครั้งนี้มี วัตถุประสงค์เพื่อ (1)ตรวจสอบสภาพทั่วไปของการจัดส่ง ชิ้นส่วนขาเข้าของบริษัทเอเอจำกัด (2)กำหนดทางเลือก ทางด้านเทคนิคของกระบวนการจัดส่งชิ้นส่วนขาเข้าด้วย ระบบวิ่งรอบ (3)วิเคราะหความเป็นไปได้ทางด้านการเงิน ของกระบวนการจัดส่งชิ้นส่วนขาเข้าด้วยระบบวิ่งรอบ วิธีดำเนินงานวิจัย การศึกษาใช้ข้อมูลปฐมภูมิจากการสัมภาษณ์ผู้ผลิต ชิ้นส่วนปัจจุบันเกี่ยวกับข้อมูลการจัดส่งชิ้นส่วนโดยตรง จากผู้ผลิตชิ้นส่วน รวมถึงฝ่ายผลิต ฝ่ายควบคุมการ ผลิตและโลจิสติกส์และฝ่ายการเงินของบริษัท ส่วนข้อมูล ทุติยภูมิ ได้มาจากข้อมูลภายในบริษัท และ ข้อมูลจาก แหล่ง ภายนอกบริษัท ข้อมูลทั้งสองส่วนถูกนำมาใช้ วิเคราะห์เชิงพรรณนาและเชิงปริมาณด้านต้นทุนและผลตอบแทนโดยใช้เกณฑ์การตัดสินใจจากมูลค่าปัจจุบัน สุทธิ อัตราส่วนผลตอบแทนสุทธิต่อการลงทุน ผลการวิจัย ผลการศึกษาพบว่าจะต้องใช้รถบรรทุกขนาด 6 ล้อ ทั้งสิ้น 5 คัน สำหรับ 5 เส้นทาง ภาพที่ 2 เพื่อรับชิ้น ส่วนจากผู้ผลิตชิ้นส่วนทั้งสิ้น 28 ราย ระยะเวลาของ โครงการ 5 ปี ผลตอบแทนของโครงการเกิดจากส่วน ต่างระหว่างต้นทุนในการดำเนินงานปัจจุบัน (ต้นทุนการ ขนส่งและต้นทุนสินค้าคงคลัง) กับต้นทุนในการดำเนิน งานของระบบวิ่งรอบ

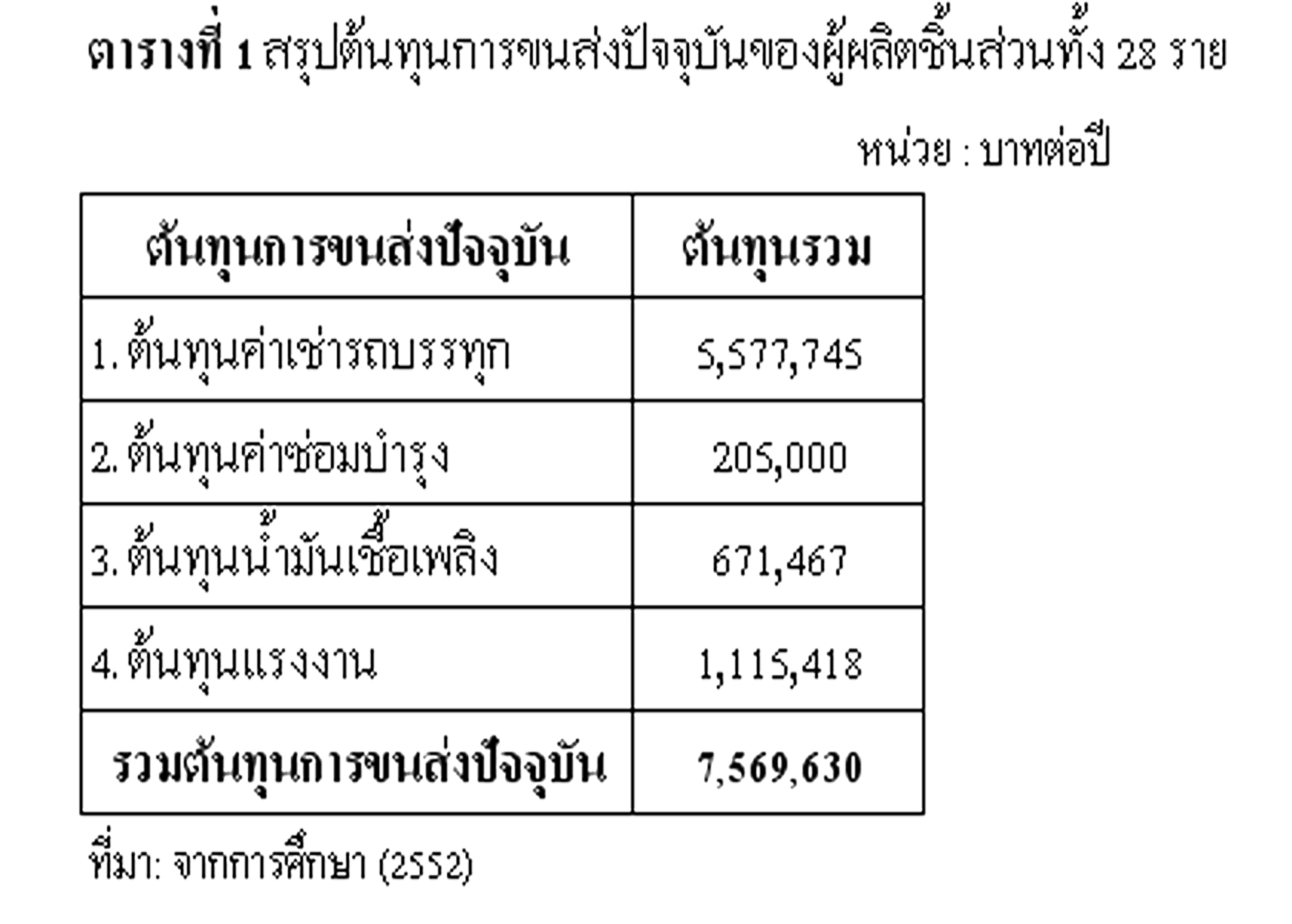

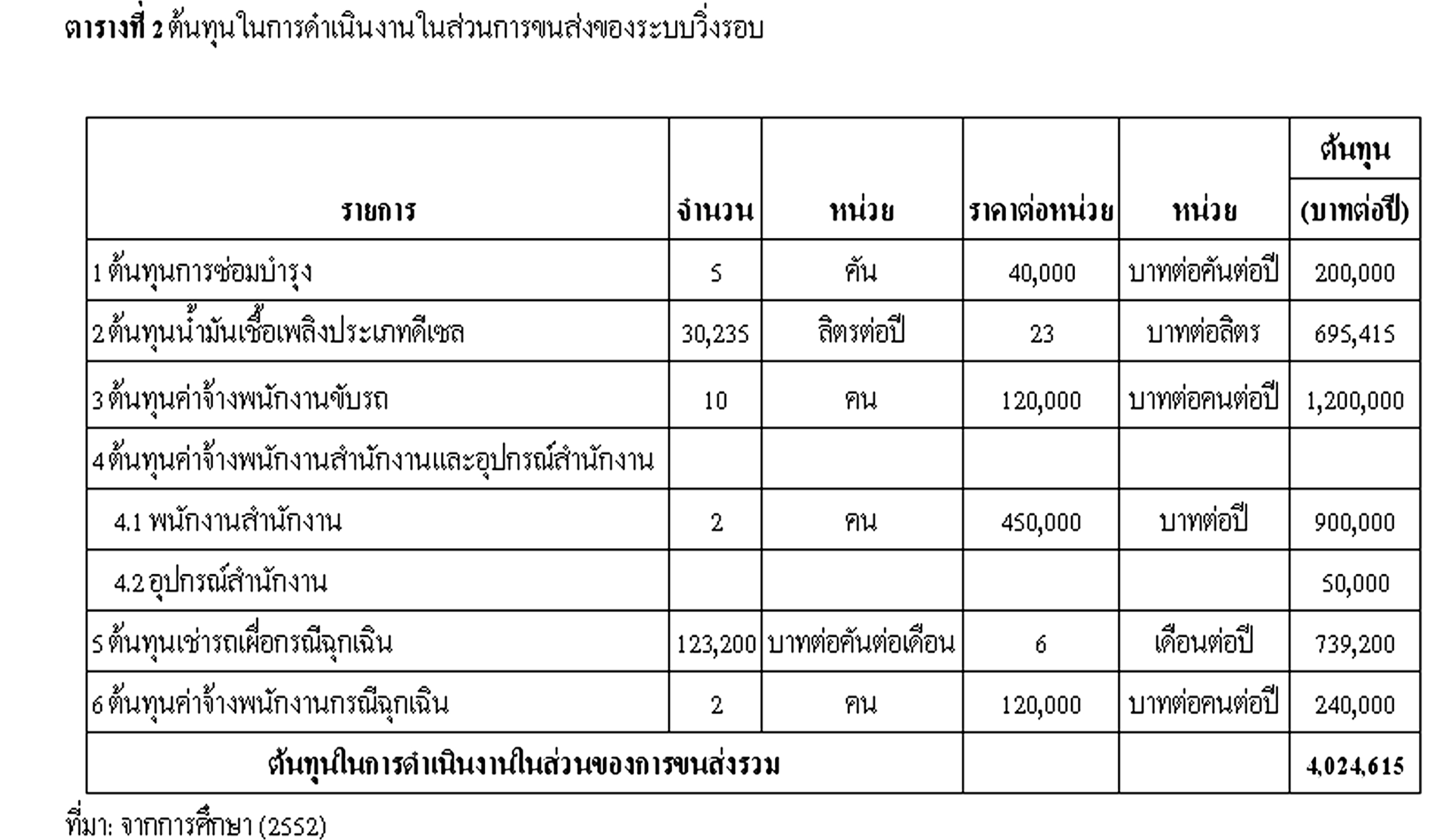

ต้นทุนการขนส่งปัจจุบันของผู้ผลิตเปรัยบเทียบต้นทุนในการดำเนินงานในส่วนการขนส่งของระบบวิ่งรอบ ตารางที่ 1 และ 2

จากการวิเคราะห์ทางการเงินโครงการมีความคุ้มค่าในการลงทุน โดยอัตราคิดลดของโครงการเท่ากับร้อยละ 10 มูลค่าปัจจุบันสุทธิของโครงการ 2,313,146 บาท อัตราส่วนผลตอบแทนสุทธิต่อการลงทุน 1.23 เท่า และอัตราผลตอบ แทนภายในของโครงการ ร้อยละ 17.67 การทดสอบค่าความแปรเปลี่ยนของโครงการพบว่า ถ้าหากผลตอบแทนของ โครงการลดลงมากกว่าร้อยละ 13 และต้นทุนรวมเพิ่มมากกว่าร้อยละ 15 จะทำให้โครงการนี้ไม่คุ้มค่าที่จะลงทุน ดังนั้น การต่อรองเพื่อลดราคาชิ้นส่วนจากผู้ผลิตชิ้นส่วนเนื่องจากไม่ต้องจัดส่งชิ้นส่วนด้วยตนเองและการควบคุมต้นทุน ในการดำเนินงานระบบวิ่งรอบไม่ให้เกินกว่าที่กำหนดไว้ ถือเป็นประเด็นสำคัญในการดำเนินโครงการนี้

|

นางสาวนิวพร พะลัง

คณะเศรษฐศาสตร์ มหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตศรีราชา

โทร. 038-352-901